DIE ZAHLUNGSVERKEHRS-API FÜR UNTERNEHMENSKUNDEN

DIGITALISIERUNG IST BEI ALLEN UNTERNEHMEN EIN THEMA, DIE PANDEMIE HAT DIE PRIORITÄT DIESES THEMAS WEITER VERDEUTLICHT. AUCH WEITERHIN WIRD DIE DIGITALISIERUNG IN UNTERNEHMEN EINEN GROSSEN STELLENWERT EINNEHMEN, DA Z. B. DIE ERFOLGREICH GELEBTE HOMEOFFICE-NUTZUNG NICHT MEHR AUF DAS AUSGANGSNIVEAU VOR DER PANDEMIE GESENKT WERDEN KANN

AKTUELLE SITUATION

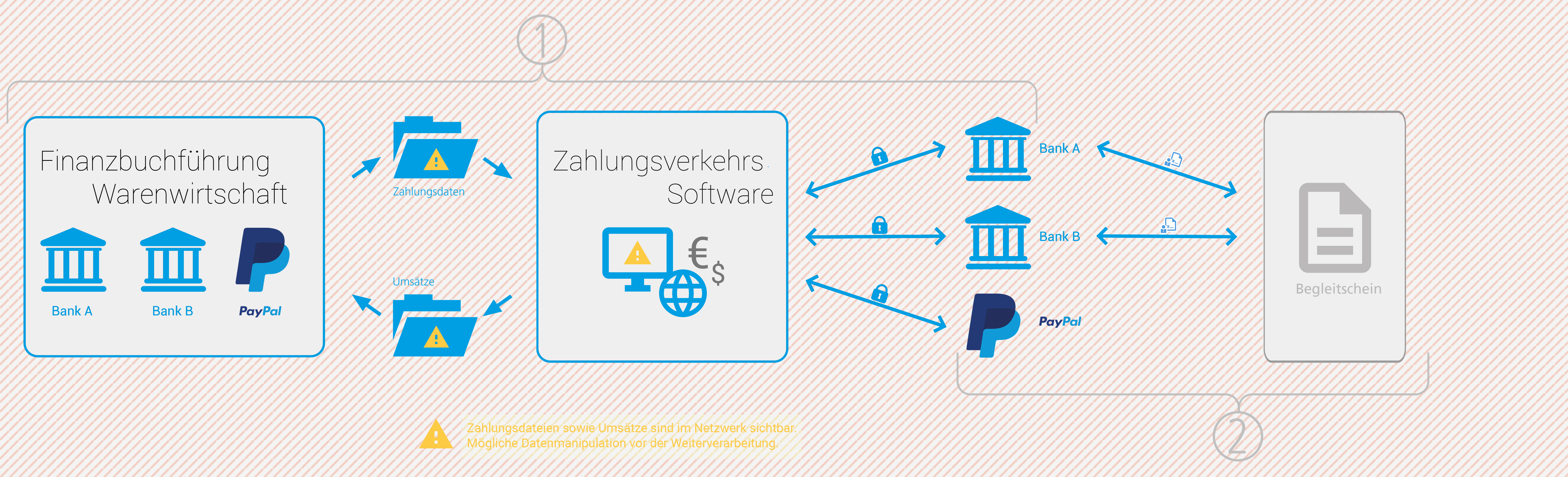

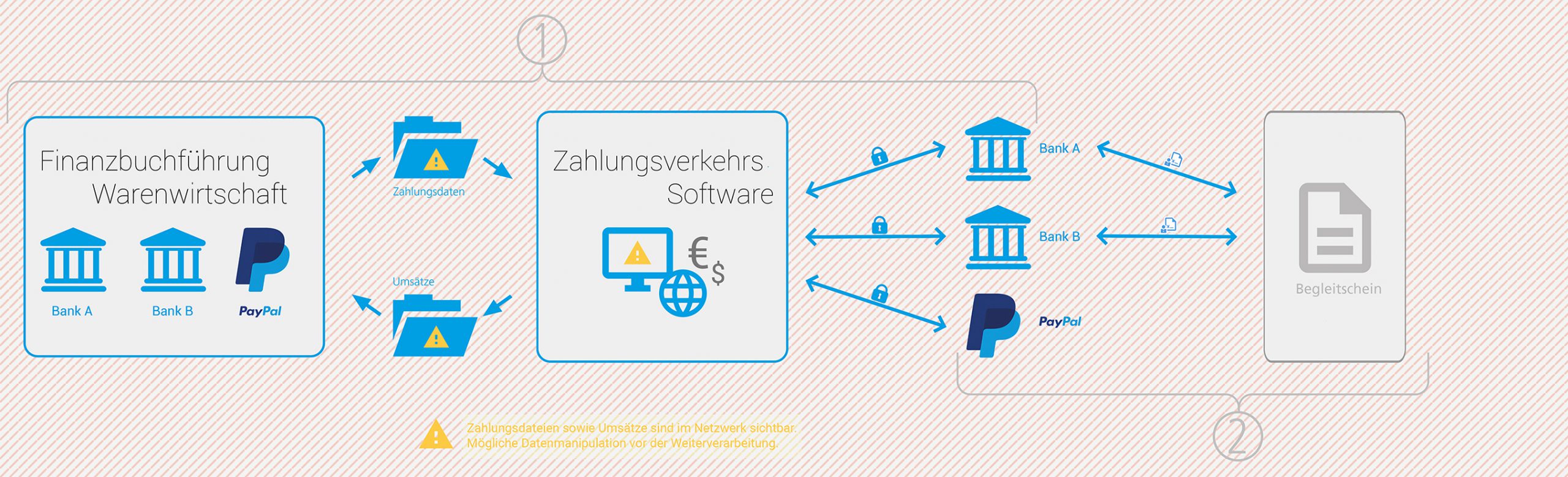

In allen Unternehmen, in welchen Zahlungsverkehrsprogramme eingesetzt werden, findet der Datenaustausch zwischen Buchhaltung und Zahlungsverkehrsprogramm mittels Dateiaustausch statt:

- SEPA-Dateien werden von der Buchhaltung erstellt und in das Zahlungsverkehrsprogramm importiert.

- Kontoumsätze werden mit dem Zahlungsverkehrsprogramm abgerufen und als MT940- bzw. camt.053-Datei exportiert.

Diese manuellen Prozesse unterbrechen jegliche Automatisierung und bieten zudem einfache Möglichkeiten zur Manipulation:

- SEPA-Dateien können ganz einfach im Editor geöffnet und verändert werden. So ist die Veränderung einer Empfänger-IBAN bei Überweisungen ganz einfach möglich.

- Umsatzdateien können ganz einfach im Editor geöffnet und verändert werden. So können ursprüngliche Veränderungen an SEPA-Dateien ganz einfach verschleiert werden.

Diese Einschränkungen und Risiken werden so lange bestehen, wie dieser Prozess angewendet wird. Auch wenn der Zugriff auf diese Datenaustauschverzeichnisse eingeschränkt wird, können einige Personen darauf zugreifen:

- Mitarbeitende der Buchhaltung, welche Zahlungen erstellen

- Mitarbeitende der Buchhaltung, welche erstellte Zahlungen weiterverarbeiten

- Mitarbeitende der Buchhaltung, welche Kontoumsätze von der Bank abrufen und in Verzeichnisse ablegen

- Mitarbeitende der Buchhaltung, welche die lokal vorhandenen Umsatzdateien in Buchhaltungssysteme importieren

- Administratoren

Alle diese Personen haben in der Regel auch Vertretungen, welche ebenfalls diese Zugriffsmöglichkeiten haben.

Veränderungen an diesen Dateien werden nicht ausreichend protokolliert und können nicht transparent nachvollzogen werden.

Aus diesen Gründen ist der Zahlungsprozess ein wichtiges Thema für die Digitalisierung – mit viel Potenzial für Optimierung, gepaart mit überschaubarem Aufwand.

Zur Unterstützung der Fachabteilungen in Unternehmen haben inzwischen auch erste Wirtschaftsprüfer diesen Medienbruch im Zahlungsprozess in ihre Prüfroutine aufgenommen.

Für Klein- und mittelständische Unternehmen bieten Kreditinstitute den elektronischen Zugangsweg mittels EBICS an. Das EBICS-Protokoll ist gegenüber dem Kommunikationsstandard REST-Webservice allerdings sehr speziell (Dokumentation umfasst 269 Seiten) und erfordert für die korrekte Verwendung einen sehr hohen Entwicklungsaufwand. Das ist auch der Fall, wenn eine fertige Entwicklerkomponente für die EBICS-Anbindung genutzt wird.

Für die Datenkommunikation zwischen IT-Systemen hat sich mit dem REST-Webservice eine Standardtechnologie in der Softwareentwicklung etabliert. Auf dieser Technologie basiert auch die EU-Zahlungsdiensterichtlinie PSDII. Die Verwendung eines REST-Webservice ist für Softwareentwickler, welche den Umgang mit aktuellen Technologien gewohnt sind, keine Herausforderung.

Die Zielgruppe der PSDII sind Privatkunden und Selbstständige. Diese Definition ist auch im Leistungsumfang der PSDII-API eindeutig erkennbar. Beispielsweise ist der Versand von SEPA-Lastschriften sowie der Abruf von PDF-Kontoauszügen im PSDII-Angebot der Kreditinstitute nicht umgesetzt.

BEDARF VON KMU

Unternehmenskunden benötigen einfache Lösungen, um den Zahlungsverkehr durchgängig digital und sicher abbilden zu können. Dabei muss der komplette Verarbeitungsprozess transparent nachvollziehbar sein.

Notwendige Softwareschnittstellen sollen bereits im Standard vorhanden oder zumindest einfach integrierbar sein.

UNSERE LÖSUNG

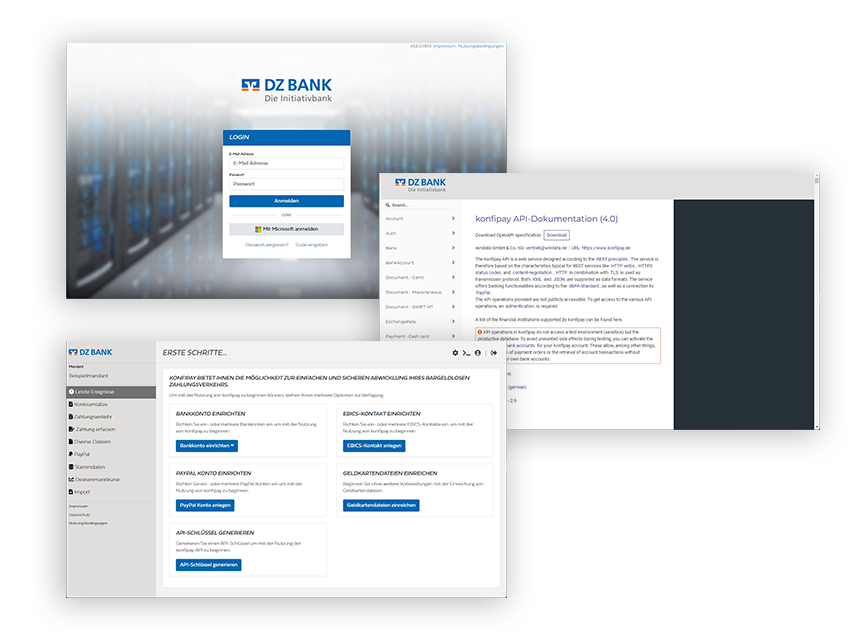

Bieten Sie Ihren Kunden mit der Lösung konfipay alle Funktionen des EBICS-Zahlungsverkehrs als einfache REST-API an. Die Kommunikation zwischen konfipay und Kreditinstitut erfolgt über das Servicerechenzentrum*-windata (nur Deutsche Kreditinstitute) oder über einen direkten EBICS-Zugang des Kunden, so dass bankseitig kein IT-Projekt für das API-Angebot notwendig ist. Die Anbindung von konfipay erfordert bankseitig keinerlei Anpassungen.

konfipay bildet den automatischen Connector zwischen Kreditinstitut und Unternehmenskunde.

| konfipay Funktion | Servicerechenzentrum windata | Direkter EBICS-Zugang |

|---|---|---|

| Kontoumsätze (MT940 / MT942 / camt.052 / camt.053) | ✓ | ✓ |

| Vormerkposten (MT942 / camt.052) | ✓ | ✓ |

| Sammelbuchungsdateien (camt.054) | x | ✓ |

| SEPA-Zahlungsverkehr | ✓ | ✓ |

| Instant Payment | x | ✓ |

| Außenwirtschaftsverkehr (DTAZV, ISO-Payment) | x | ✓ |

| Fremdwährungszahlungen | x | ✓ |

| Import- und Exportakkreditive | x | ✓ |

| Elektronische Kontoauszüge | x | ✓ |

| Devisenmarktkurse (Geld- und Briefkurse) | x | ✓ |

| Elektronischer Rückruf (SEPA-Überweisungen & -Lastschriften) | x | ✓ |

| Informationen elektronischer Rückrufes mittels camt.055 | x | ✓ |

| Payment Status Report | x | ✓ |

| Alle weiteren EBICS-Auftragsarten | x | ✓ |

*Die Bankanbindung über das Servicerechenzentrum windata ist durch einen einfachen Auftrag mit einem Formblatt möglich.

konfipay unterstützt im Standard alle Funktionen, welche bankseitig per EBICS angeboten werden können.

Ihre Kunden profitieren mit konfipay automatisch auch von vielen Integrationen in verschiedene Standardanwendungen:

und viele weitere…

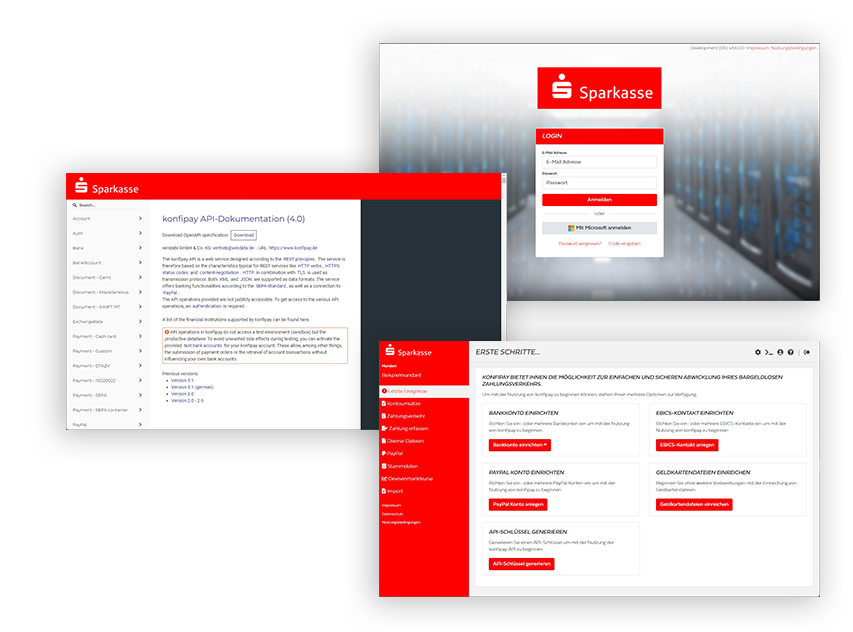

konfipay kann dazu im individuellen Design des Kreditinstituts bereitgestellt werden:

Dieses vollständige Paket bieten wir zum einmaligen Lizenzpreis an: € 299.900,00

Lizenz beinhaltet die Abwicklung von bis zu 50.000 Bankkonten.

inkl. Anpassung Design Portal & API-Dokumentation, Bereitstellung URL *.konfipay.de

oder eigene (z. B. api.sparkasse-musterstadt.de), Einweisung / Schulung als Workshop

zzgl. Option 1:

zzgl. Option 1:

windata liefert die Software, Hosting und Betrieb ist Verantwortung des Kreditinstituts

laufende technische Wartung durch Lieferung von Updates und Weiterentwicklungen

Second-Level-Support (eMail / Telefon) für Kreditinstitut: € 44.900,00

oder

zzgl. Option 2:

Hosting, Betrieb und technische Betreuung durch windata

Laufende technische Wartung durch Updates und Weiterentwicklung

Second-Level-Support (eMail / Telefon) für Kreditinstitut: € 44.900,00

Alle Preise zzgl. ges. Mwst.

Zeitraum bis GoLive nach Auftrag: 30 Bankarbeitstage

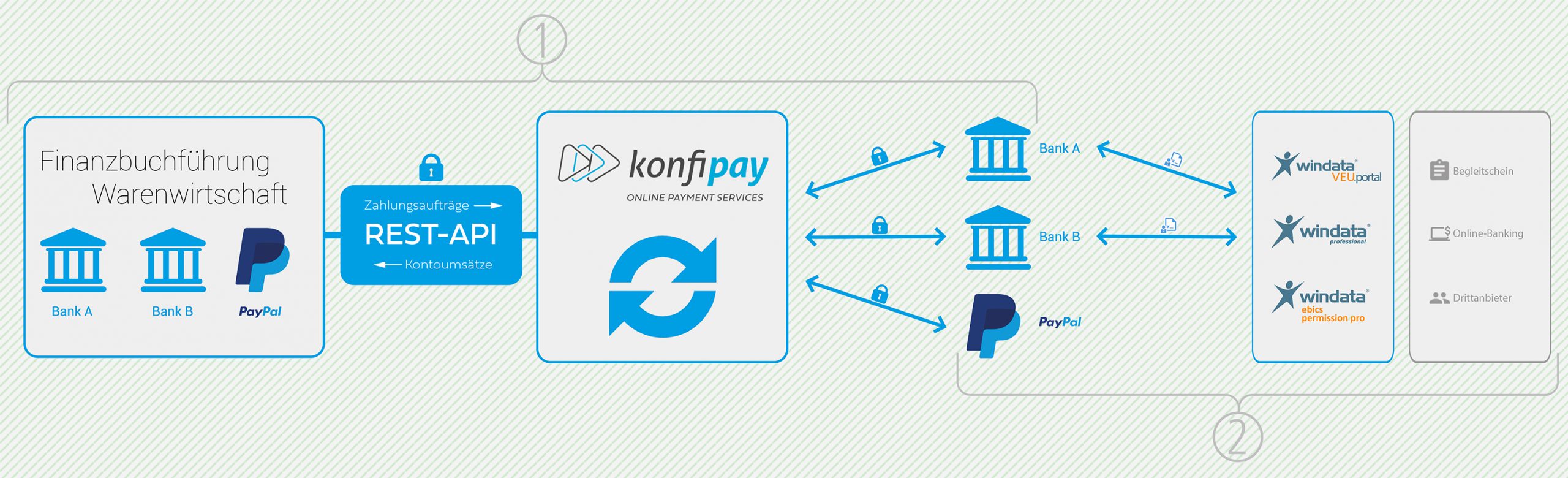

Wie funktioniert konfipay im Detail

konfipay bietet als Kommunikationsschnittstelle einen REST-konformen webservice, welcher von beliebigen Clients zur Automatisierung von Geschäftsprozessen eingebunden werden kann. Die empfangenen Zahlungsaufträge in Form von SEPA-XML-Dateien, werden von konfipay vor der Annahme zuerst geprüft und danach gespeichert.

Nach dem Einreichen werden die Zahlungsaufträge in regelmäßigen Zeitabständen an die jeweiligen Rechenzentren der Kreditinstitute übertragen. Außerdem wird der Datenbestand der Kontoinformationen von konfipay automatisch in ebenso gleichmäßigen Zeitabständen aktualisiert. Anschließend können diese über den webservice abgerufen werden. Hierbei werden die Daten von konfipay vorgehalten, d.h. Sie können diese bei Bedarf jederzeit erneut abrufen.

Sie sind Entwickler?

Detallierte Informationen finden Sie in der technischen Dokumentation

Sicherheit

Es werden die höchsten Sicherheitsstandards verwendet, um die größtmögliche Sicherheit Ihrer Daten zu gewährleistet.

Qualität

Regelmäßige Prüfungen aktueller Standards und neuer Technologien ermöglichen uns, Ihnen die bestmögliche Qualität bereitzustellen.

Service

Unser freundliches und qualifiziertes Supportteam unterstützt Sie gerne bei Fragen zu allen windata Produkten und Tools, um Ihnen schnellstmöglich weiterzuhelfen.

Innovation

Kontinuierliche Optimierungen und innovative Ideen unseres Entwicklerteams vereinfachen Prozesse in den Unternehmen unserer Kunden, um den optimalen workflow zu erzielen.

Sie haben Fragen?

Gerne stellen wir Ihnen auch einen kostenlosen und unverbindlichen Testzugang für windata konfipay zur Verfügung.

Bitte wenden Sie sich hierfür direkt an unser Vertriebsteam.